GAP zavarovanje je zavarovanje finančne izgube v primeru uničenja ali tatvine vozila, če je kupljeno na kredit ali financirano z lizingom.

GAP zavarovanje lahko sklenete za:

- novo vozilo (novo vozilo in vozilo, ki ni staro več kot eno leto) ali

- rabljeno vozilo (vozilo, ki je staro več kot eno leto),

in sicer, če:

- se uvršča v kategorijo osebnih ali lahkih gospodarskih vozil,

- je kupljeno na kredit ali lizing (finančni ali poslovno/operativni) in

- je zanj sklenjeno zavarovanje avtomobilskega kaska.i

O zavarovanju se lahko dogovorite ob ureditvi financiranja ali na prodajnem mestu nakupa vozila.

Zavarovanje začne veljati ob 24. uri na dan, ko sklenete zavarovanje, in traja do izteka kreditne ali lizing pogodbe, vendar največ:

- 84 mesecev za novo vozilo,

- 60 mesecev za rabljeno vozilo.

Zavarovanje preneha tudi:

- s predčasnim zaključkom kreditne ali lizing pogodbe,

- ob odsvojitvi vozila ali

- če je uveljavljen zavarovalni primer.

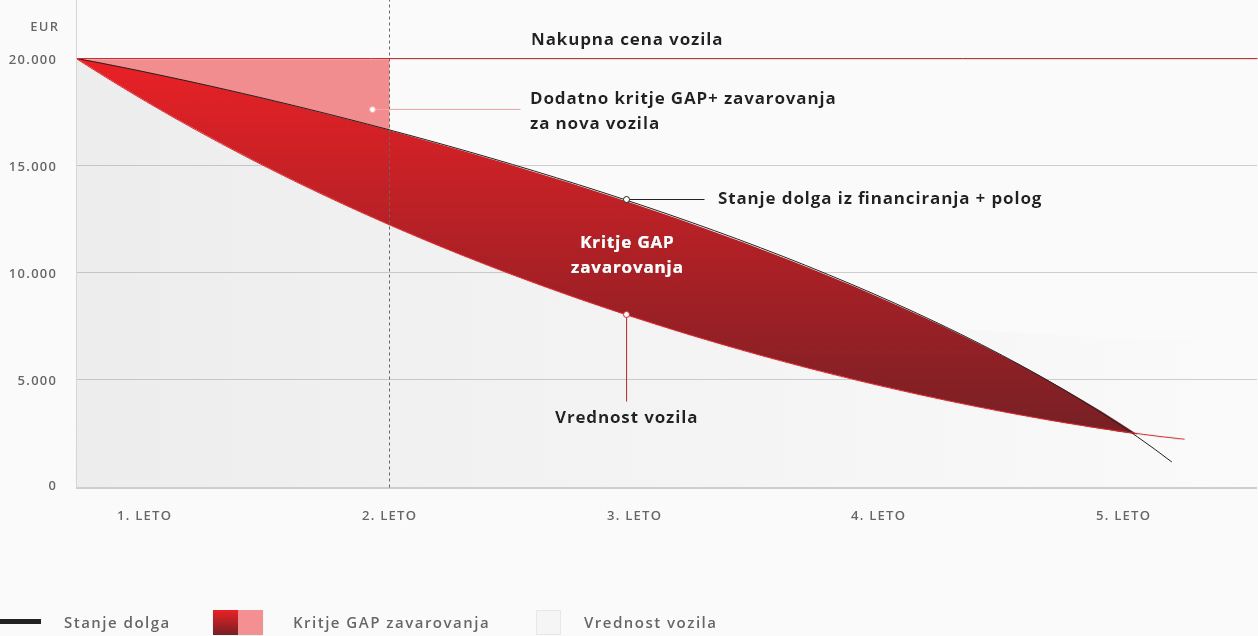

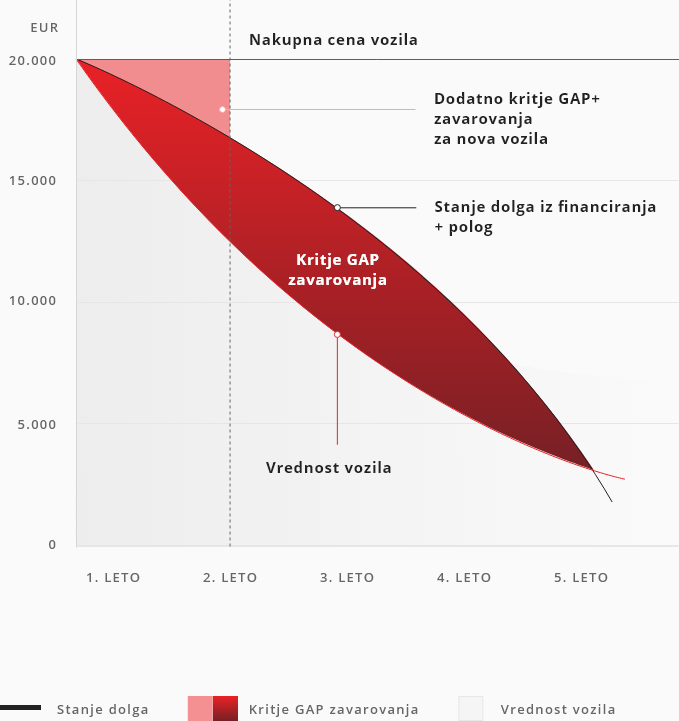

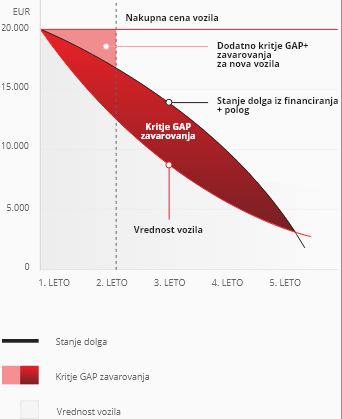

Zavarovalni primer nastopi:

- za nova vozila v prvih dveh letih zavarovanja, če je v primeru popolne škode preostanek dolga iz naslova kreditne ali lizing pogodbe manjši od nakupne cene vozila;

- za nova vozila po dveh letih zavarovanja in rabljena vozila, če je na dan škodnega dogodka dolg do banke ali lizinga, z upoštevanjem lastnega dela kupnine (pologa), večji od ocejene vrednosti vozila.

Za sklenitev GAP zavarovanja se lahko dogovorite tudi ob sklenitvi avtomobilskih zavarovanj. V tem primeru bo GAP zavarovanje postavka na polici avtomobilskih zavarovanj.

Pogoji za sklenitev GAP zavarovanja na avtomobilski polici so:

- zavaruje se lahko osebno ali lahko tovorno vozilo do 3,5 t največje dovoljene skupne mase;

- sklenjeno splošno kasko zavarovanje s kombinacijama B (požarne nevarnosti in naravne nesreče) in K (kraja) ter odbitno franšizo (lastna udeležba zavarovanca pri škodi) največ 2 % oziroma temu odstotku enakovreden znesek v EUR;

- starost vozila do 5 let;

-

nakup vozila s financiranjem (bančni kredit ali lizing) z mesečnim plačilom obrokov.

Če je GAP zavarovanje sklenjeno v okviru avtomobilskih zavarovanj, velja do izteka veljavnosti police za avtomobilska zavarovanja. Zavarovanje preneha tudi:

- s predčasnim zaključkom kreditne ali lizing pogodbe;

- ob odsvojitvi vozila in prekinitvi police za kasko zavarovanje vozila;

- če je uveljavljen zavarovalni primer.

GAP zavarovanje v okviru avtomobilskih zavarovanj velja za primere financiranja nakupa/najema vozila na kredit ali finančni lizing, medtem ko ne velja za primere operativnega lizinga.